Los salarios deben crecer para impulsar el crecimiento y el empleo y evitar la deflación

Fecha: 13 Feb 2015

Los datos de inflación, que acumula ya siete meses consecutivos en tasas negativas, reflejan la atonía del consumo y la falta de expectativas sobre la solidez de la recuperación económica. La nueva etapa de crecimiento sólo podrá consolidarse si los salarios de los trabajadores ganan poder de compra y si se apuesta por un empleo de calidad. UGT considera, además, que es necesario impulsar las inversiones en I+D+i, desarrollar una política industrial de futuro y reforzar las bases de nuestro sistema de protección social, que tiene un impacto multiplicador imprescindible sobre el consumo de los hogares. El sindicato, que critica la raquítica subida del salario mínimo decidida unilateralmente por el Gobierno para 2015, considera que la negociación colectiva debe ser coherente con las necesidades actuales de la economía y apostar por el crecimiento real de los salarios. De tal forma que, si las condiciones de las empresas y los sectores lo permite, la ganancia salarial sea nítida y no esté expuesta a los vaivenes coyunturales de una inflación muy sujeta a factores volátiles, como el precio del petróleo. Una premisa imprescindible para firmar el nuevo Acuerdo para el Empleo y la Negociación Colectiva.

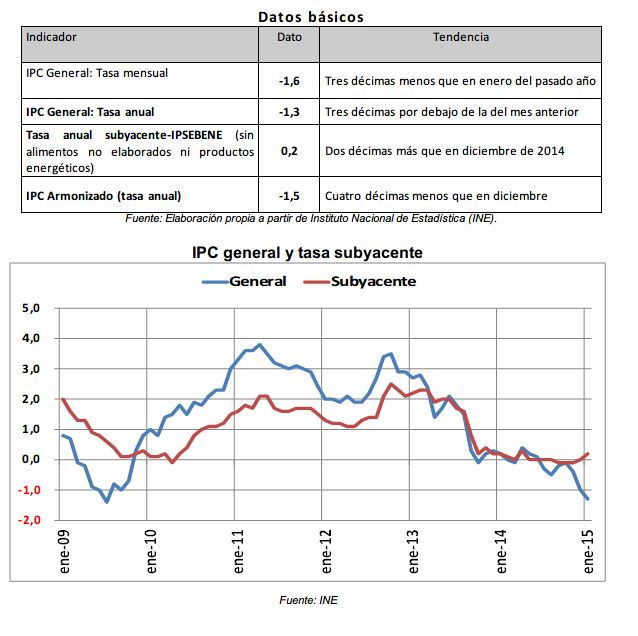

El Índice de Precios de Consumo (IPC) del mes de enero se ha reducido tres décimas respecto al mes anterior, hasta el -1,3%, al registrar un descenso mensual de un 1,6% respecto del existente en el mes de diciembre. Es la segunda tasa anual más negativa de toda la serie histórica de este indicador desde la registrada en julio de 2009.

Por su parte, la inflación subyacente, que mide la variación general de precios descontando los alimentos no elaborados y los productos energéticos, se ha reducido un 1,5% en el mes, pero en términos interanuales se sitúa en el 0,2%, dos décimas más que en diciembre.

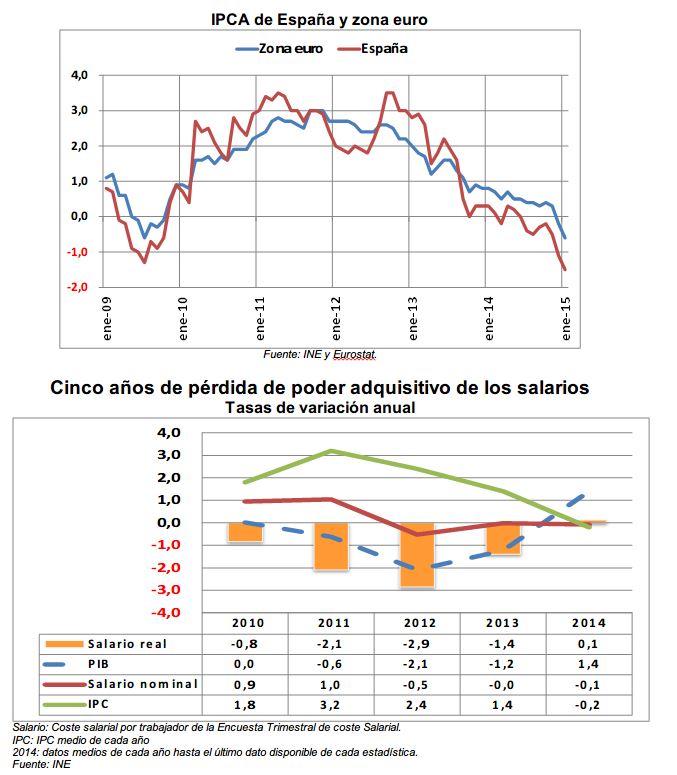

En cuanto al Índice de Precios de Consumo Armonizado (IPCA), ha disminuido cuatro décimas respecto al mes de diciembre, situando su tasa anual en el -1,5%. De este modo, el IPCA de España se sitúa nueve décimas por debajo de la tasa media de la eurozona (-0,6%).

Valoración

Los datos del IPC de enero continúan mostrando una inflación en niveles mínimos, que acumula ya siete meses consecutivos en tasas negativas, y que es reflejo de dos circunstancias simultáneas: en primer lugar, de la atonía del consumo y de la falta de expectativas sobre la solidez de la reactivación económica en nuestro país.

Las familias aún no perciben que la actividad despegue definitivamente porque el nivel de desempleo es muy elevado u porque los empleos que se comienzan a crear son precarios, de baja calidad y sueldos de miseria.

En segundo lugar, por la incidencia extraordinaria de la caída de los precios del petróleo, un 44% en diciembre de 2014 respecto del existente un año antes, hasta situarse ligeramente por encima de los 60 dólares el barril, un nivel desconocido desde 2009.

Una inflación moderada y más reducida que la de nuestros socios europeos es beneficiosa, porque permite que las rentas ganen poder de compra más fácilmente y mejora la competitividad-precio de nuestros productos respectos de los de nuestros competidores de la eurozona.

Sin embargo, la situación actual responde a la debilidad de nuestra reactivación y a un factor externo como es la evolución del precio del crudo, y no a un funcionamiento eficiente y responsable de los mercados de bienes y servicios.

Ello configura un escenario de riesgos e incertidumbres sobre la evolución futura que precisa de un impulso político con actuaciones desde todos los ámbitos.

El Banco Central Europeo está haciendo sus deberes con una política ya decididamente expansiva, con tipos de interés nulos (negativos incluso para los depósitos de los bancos en sus arcas) y con un programa de compra de activos privados y públicos que reduce las tensiones especulativas sobre el euro e inyecta liquidez al sistema.

La política fiscal europea se ha quedado a medio camino con el Plan Juncker, que aunque va en el sentido positivo, al proponer inversiones en toda la zona, lo hace con unas dotaciones muy insuficientes y con unos criterios poco eficaces, que minimizará su impacto favorable.

Es preciso otro plan europeo más ambicioso, que destine más fondos a inversiones estratégicas generadoras de empleo, como el Plan que propone la Confederación Europea de Sindicatos, que supondría una inyección equivalente al 2% del presupuesto europeo cada año durante una década.

A nivel nacional, es necesario que el Gobierno impulse las inversiones en I+D+i, promueva el desarrollo de una política industrial de futuro y refuerce las bases de nuestro sistema de protección social, que tiene un impacto multiplicador imprescindible sobre el consumo de los hogares.

Para ello debe impulsar sin demora, en los ámbitos pertinentes, las negociaciones que den efectividad a los compromisos que adquirió con la firma del Acuerdo de propuestas para la negociación tripartita para fortalecer el crecimiento económico y el empleo, que suscribió junto a las organizaciones empresariales y sindicales en julio del pasado año.

Pero además, la nueva etapa de crecimiento no podrá consolidarse si los salarios de los trabajadores no crecen y no ganan poder de compra en los próximos años. La devaluación salarial de los últimos años ha sido muy intensa (7 puntos de pérdida de poder de compra), y unida a la pérdida de millones de empleos, ha hundido las capacidades de consumo sostenido de las familias y sus expectativas en el futuro, generando nuevas situaciones de pobreza laboral intolerables en un país avanzado. Revertir esta situación es crucial para apuntalar el crecimiento.

La raquítica subida del salario mínimo decidida unilateralmente por el Gobierno para 2015 (+0,5%), tras años de congelación y pérdida de poder de compra, ya ha sido una pésima medida, que alimenta las situaciones de desigualdad y exclusión social.

Por eso la negociación colectiva debe ser coherente con las necesidades actuales de la economía y apostar por el crecimiento real de los salarios, para consolidar la reactivación y reducir esas situaciones de pobreza laboral. Los asalariados deben participar de la nueva etapa de crecimiento, con más empleo, de más calidad y mejores sueldos.

No es suficiente con que los salarios, como todas las rentas, se beneficien de una inflación ahora bajo mínimos. Hay que tener en cuenta que en 2014 el IPC medio fue negativo (-0,2%) y los salarios totales (medidos por el coste salarial de la Encuesta Trimestral de costes Laborales) apenas han ganado una décima de poder de compra. Es preciso tener en cuenta la evolución de la economía y de la productividad, para que el reparto de los beneficios que esa nueva etapa generará sea justo y económicamente eficiente.

Si las condiciones de las empresas y los sectores lo permiten, la ganancia salarial debe ser nítida, y no estar expuesta a los vaivenes coyunturales de una inflación muy sujeta a factores volátiles, como el precio del petróleo.

Es cierto que ahora los precios no crecen; pero para 2015 y, sobre todo, 2016, existe la voluntad política (expresada por el BCE) de elevar la inflación al entorno del 2%. Y el poder de compra de los salarios debe aumentar si la economía crece en todo caso. La negociación colectiva en cada sector y empresa debe tener esto en cuenta.

En este sentido, solo será posible firmar un nuevo Acuerdo para el Empleo y la Negociación Colectiva para los próximos años si se recogen unos criterios salariales coherentes con esta situación. Si la economía va bien y la productividad aumenta, el crecimiento real de los salarios debe estar garantizado.